fxcm环球金汇净利润同比+67%

时间:2025-10-23 19:48 来源:未知 作者:admin 点击:次

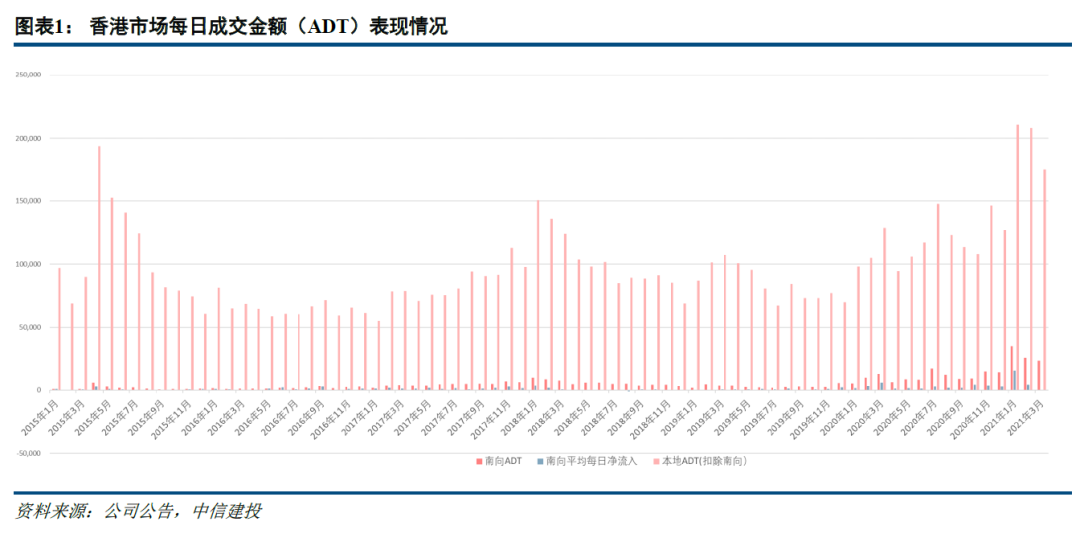

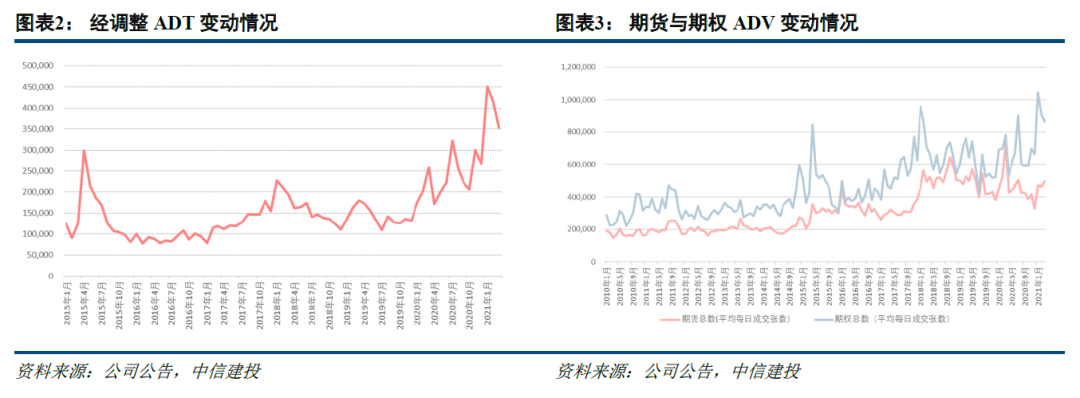

fxcm环球金汇净利润同比+67%2021年一季度,均匀逐日成交金额(ADT)为2244亿港元,较客岁同期大幅拉长86%,个中南向ADT同比+190.4%(1/2/3月的占比为14.22%/11%/11.8%),衍生权证ADT为146亿港元,同比+83%,牛熊证ADT为118亿港元,同比+24%。期内,期货及期权均匀逐日成交量(ADV)为141.05万张,同比拉长9%,个中股票期权ADV为82.7万张,同比+54%,股票期货ADV为1.37万张,同比+172%。一季度总集资为2591亿港元,同比大幅拉长172%,个中初次公然招股集资金额为1328亿港元,同比+822%。 受益于岁首以还,港股景心胸的敏捷抬升,现货商场各项筹备数据阐扬亮眼,因为港交所看待互联互通、本土业务具备差别的收费形式,为便于张望,咱们对南向ADT与北向ADT举办了调节,设备了“经调节ADT”。2021年一季度,经调节ADT同比+90.2%,环比+55%。咱们估计一季度现货商场收入同比拉长58.3%至18.4亿港元,EBITDA同比拉长61.2%至16.55亿港元。现货商场的高景气亦驱动业务后生意高拉长,咱们估计一季度业务后生意收入同比拉长37.1%至24亿港元,EBITDA同比拉长37.7%至21.1亿港元。 固然一季度衍生品商场全部ADV同比拉长9%,但从构造来看,紧要为股票期权功勋(占比58.7%),比拟于恒生指数期货、期权单张10HKD的价钱,股票期权期货的单元订价较低(0.5~3HKD),而恒生指数期货前三月均匀ADV约为16.4万张,同比-22%,阐扬不佳,但受到商场活泼晋升以及新经济上市启发,咱们对衍生品上市费连结相对乐观。咱们估计一季度衍生品商场收入同比与客岁持平,约9亿港元,EBITDA同比-2.9%至7.2亿港元。商品商场方面,LME ADV固然比客岁四序度有所规复,环比+4.5%,但同比-23.4%,拖累商品商场收入阐扬。咱们估计商品商场收入同比消浸19%至3.27亿港元,EBITDA同比消浸24.5%至1.8亿港元。

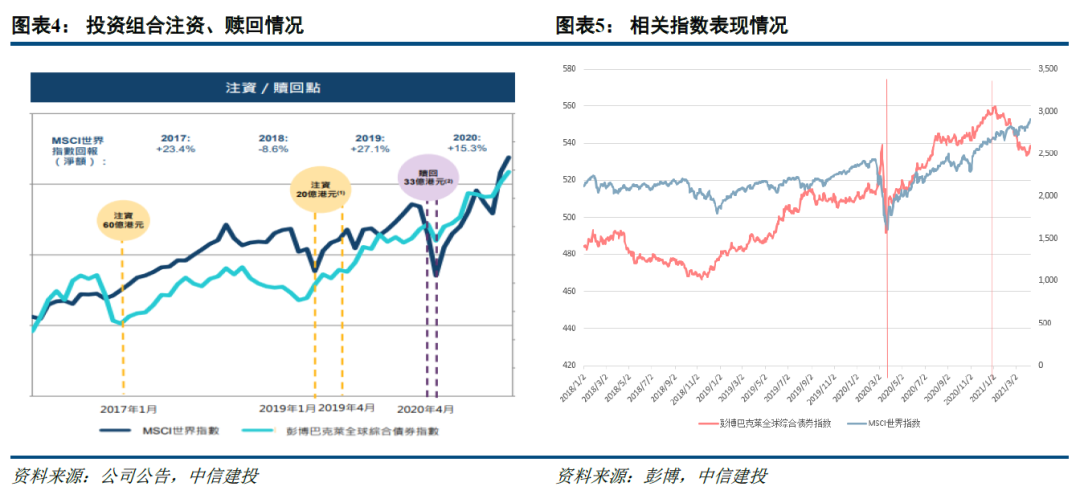

整体投资收入基于低基数效应将显著规复,全部咱们估计一季度收入同比+48.8%,净利润同比+67% 2020年一季度因为疫情影响,环球商场心焦,紧要参照指数MSCI 寰宇指数以及彭博巴克莱环球归纳债券指数,2020年3月底为最低点,于是使得2020Q1整体投资分部耗损5.21亿港元。2021年一季度,MSCI寰宇指数+4.5%,彭博巴克莱环球归纳债券指数-4.5%。综上所述,咱们估计2021年一季度公司的收入同比拉长48.8%至59.6亿港元,环比2020年四序度拉长19.6%,要是剔除整体投资收益,则同比拉长30.9%,环比拉长28.4%;归属于股东的净利润为38.28亿港元,同比拉长67.7%,环比拉长30.4%。

投资倡议:短期参照2018年对2021年举办现象假设,中永久逻辑已经坚韧,支柱买入评级 短期看待2021年的功绩测算,正在基准景遇下,看待现货商场,咱们依照目前潜正在上市公司的可以上市节律,对全部市值举办了逐月的剖释,并逐月参照2018年活泼度,因为商场构造的改良,换手率对照2018年当月晋升2%(如:2021年4月的换手率为2018年4月换手率*1.02)。看待衍生品商场,因为除2021年1月外,尚未睹到紧要功勋产物的不断性高拉长,但股票期货、期权的阐扬仍旧可喜,咱们落伍假设期货及期权成交量环比+1%,构造与3月相像。看待商品商场,固然Q1同比未睹改良,但环比已有改良,且2021年经济苏醒可期,咱们假设商品收入同比略增。于是,咱们估计公司2021年的收入同比拉长19.1%至227.2亿港元,归属于股东的净利润同比拉长22.9%至141.4亿港元。 要是以中期的视角,港交所真实定性起源于新经济公司赴港上市的不断增添,特别是新经济巨头看待全部港股商场的滚动性拉动尤为显著,咱们对这两年年希望赴港上市的公司估值举办简易测算,希望为香港商场增添近9万亿港元。况且跟着新发基金50%可摆设港股,基于香港商场具有备受青睐的新经济中枢标的,港交所希望成为资金摆设的次要沙场,乃至是主沙场,而不是以往打“逛击战”的地方。 看待功绩的实在测算,咱们以为他日5年维度推敲,现货商场扩容仍有较大空间。1)上市公司的增添,特别是大型公司,目前中邦血本化率仍处于较低水准,对照美邦有较大差异,于是市值的晋升具有可不断性,咱们假设月度市值环比增速为1.2%(与近三年月度均匀相符);2)换手率跟着行业构造及投资者构造的转折有较大晋升的空间,但因为震动较大,咱们支柱褂讪的假设,采用每前12个月的均匀值。衍生品商场的繁荣驱动紧要显示正在分泌率的络续晋升,爆款新产物的落地以及新经济公司上市对个股期权的拉动感化,咱们假设期货及期权成交张数环比支柱1%。基于此举动基准景遇,不推敲港股牛市所可以带来的加快繁荣情状,其余生意亦低速拉长,咱们预测2025年终港交所的股票市值为104万亿港元,ADT为3002亿港元,ADV为226万张,收入抵达363.3亿港元,净利润为236.2亿港元,2020-2025年的CAGR为15.5%。 要是以永久的视角,咱们重申港交所是中邦血本渐进式绽放历程中的须要结合器,具备明显计谋盈利,是中枢优质稀缺资产。公司的ROE永久支柱正在20%以上,且跟着现金流充盈,派息率永久支柱正在90%。若以更永久的视角,纵使扩量发展阶段已毕,进入成熟期,公司所具有的数据资产具备极大变现价格,时间任事(SaaS)亦具备极大繁荣潜力。参考伦交所(LSE.L)的繁荣途途,其通过收购指数公司、时间公司、业务后任事公司等,拓展生意链条,晋升正在算帐结算、消息数据等生意的角逐力,从而使得数据任事占比收入端约70%,估值逻辑已切换为数据IT公司。 因为港交所具备1)享福中邦经济拉长及血本化率晋升的轨制盈利,结合器的脚色不单要紧且须要;2)正在地区及产物品类均具备垄断性;3)得益于业务费率高于欧美,本钱管控优异,港交所赢余水准领先环球;4)近年来扩容速率显著加快等上风,其估值水准高于同行均匀,且PE中枢络续抬升。 (责任编辑:admin) |